自2003年的第三季起,「炒樓」成為香港人的「王道」。在香港唯一可以投資的,就是「地產」;唯一值得「炒賣」的,都是「地產」。任何擔心香港樓市會轉勢的言論,都會被譏為「危言聳聽」。

香港的「大格局」已變

其實,2018年的爆發「環球貿易戰」,影響了中美兩大國的原有格局。2019年發生的「反修例」暴動,也打破了本港原有的秩序,美國亦以打擊和削弱香港特殊地位作為籌碼,向中國大陸步步進逼。最終,中央實施「港區國安法」作為了結。其後,2020年還爆發「新冠肺炎」疫情,嚴重打擊了以西方唯首的環球經濟,只有中國大陸可初步克服疫情而暫時獨善其身。整體來說,這短短3年的時間,原有的秩序已被完全打破,局面已開始有變。

雖然香港「地產勢力」仍是「死而不僵」,但政治上的「反對派」卻幾近被連根拔起。縱然香港的土地及房屋供應仍然被「人為地」操控而變得稀少,但此消彼長之下,這一道反抗力量已越來越虛弱了。既然「香港缺地」只是一個「人為因素」,這股維持「高地價」的「力量」,在本質上是非常薄弱的。

此外,就算疫情受控後,香港原有的特殊格局已出現「質變」,中國大陸遊客還會蜂擁而至嗎?大陸資金尚會大量流入香港房地產?這是很值得懷疑的。

那麼,受疫情嚴重打擊之下,香港的樓價在2020年是升是跌?

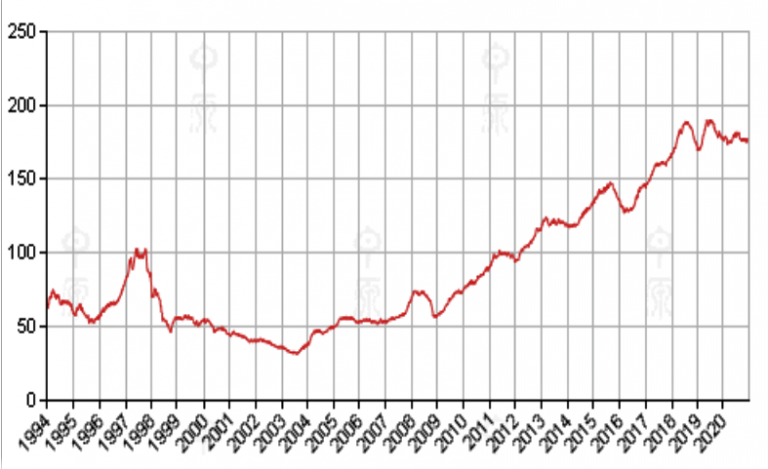

於2020年12月底,中原城市領先指數CCL收報176.22點,全年計跌1.07%,為2008年之後,首次於全年錄跌幅。這一年間指數的波幅大約有7點左右,下半年走勢趨向橫行。雖然整體樓市只錄得1.07%的跌幅,未能確認已轉勢,但仍不能太樂觀。

首先,地產商「一手樓」帶動整體樓市升勢的格局已沒有再出現。反之,「一手樓」的成交減少,明顯是本港寡頭地產商在有秩序地輪流「沽貨」賺錢。「一手樓」的開價也比從前較保守及貼近市價。此外,有投資者於幾年前以高價購入的「新樓」,已需要削價求售,並錄得虧損。香港的地產商及大部份業主的負債比率偏低,大部份人在早年購入物業,有很強的議價能力,但於2020年,買家也保守起來。雖然在疫情稍緩或有「疫苗好消息」的情況時,樓市有明顯轉強的跡象,但絕大部份買家都不急於「入市」,市場觀望氣氛十分濃厚。

美聯儲「放水」香港樓市也沒有大升

值得注意的是,香港的整體樓市只錄得輕微跌幅,雖然在疫情之下的回調不能算是確認「跌勢」已成,但在環球資金嚴重汜濫的情況下,本港樓市仍沒有大幅上升,其實算是一個大家也沒有留意到的「警號」。

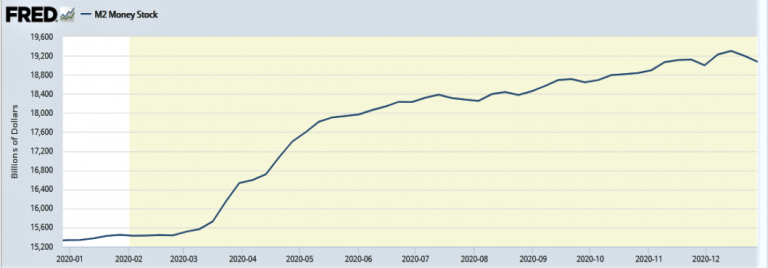

由於「新冠肺炎」疫情波及了歐美,使美國和英國等都成為「重災區」,美聯儲早在2020年3月便再次啟動「量化寬鬆」和大幅減息,M2的供應在短短一年間大幅上升25%左右。美國還暗示於2023年之前不會重啟加息,並表明會無限量增加美聯儲的資產負債表,即等同繼續「無上限」的進行「量寬」。在這情況之下,美股和環球股市都不斷創新高,不少「新經濟股」和「疫苗股」更完全脫離了「基本面」。本來被打擊的比特幣,還反而大升3倍。大陸和香港股市雖然比較落後,但下半年起,大陸股市也回升亦帶動了本港股市重拾升浪。於這一年以來,筆者有不少朋友「在家工作」,都紛紛開戶並專門炒賣「美股」。「美股」的「散戶比率」更已到達歷史新高。他們並沒有「炒輪」,也沒有購買複雜的金融產品,最多在線上券商有限度的借錢。他們只非常簡單的跟風「短炒美股」,去年的整體回報率卻有一至兩倍之多!

「無限量寬」之下,絕大部份資產都大幅升值。香港的樓市明明供應極度有限,賣家的議價能力很強,但偏偏沒有跟隨環球股市大幅回升。美國已「放水」仍沒有振興本港樓市,這情況絕對值得大家關注。

暫時來說,這次「無限量寬」沒有再使大宗商品、資源股和樓市大升,環球資金投入了新經濟股、虛擬貨幣和有前景的行業之上,情況與2008年之時有很大分別。

支撐香港樓市的市場力量正大受打擊

「新冠肺炎」疫情之下,香港的店舖和商廈租金明顯有嚴重的壓力。香港的租金本來極貴,如今「在家工作」成為氣候,「自由行」又不見得會在未來一、兩年間完全恢復的情況之下,未來的商用房地產租金肯定會走下波。

為何現在的整體商業租金跌幅不算明顯呢?其實不過是「行業惰性」。香港的連鎖零售商或任何租借寫字樓的企業,在生意受嚴重打擊之下,仍要勉強交租,否則違反合約便會被告。如果雙方無法協商,零售商或租戶就只能勉強繼續交租,直至支持不住為止。其實,某些上市零售商已出現經營困難和欠租,只是傳媒沒有大篇幅的報道而已。

住宅市場亦出現這種情況。雖然確實有所謂的「剛需」,但樓價早已高至一個年輕人無法靠自身力量置業的程度。近一年來,失業率越來越嚴重,旅遊、零售、酒店、飲食和航空業首當其衝。其他只做本地生意的零售及服務業亦因港府無法「清零」而受波及。市民的購買力正大幅削弱。更重要的是,由於港府「派錢」給企業來「保就業」,失業問題還未完全浮現出來。於2021年,肯定會有更多公司出現經營困難及裁員。此外,很多歐美跨國集團只是因為自顧不暇而沒有在2020年有所行動,但長遠來說,他們都會把亞洲業務集中在中國大陸,並把香港總部遷到大陸一線城市或新加坡,無可避免會削減在香港的投資及人手。香港市民的購買力,正在不知不覺間下降。

「塘水滾塘魚」不打緊,但好歹也要有「新魚」加入,「塘魚」本身也要有「活力」。否則,又如何支撐下去呢?

樓市大周期與股市不同

總的來說,樓市和股市存有很大的差異。樓市的「流動性」比較低。而且,只要佔比「整體市值」極少的「成交」,就可以代表了整個房地產市場。在這情況下,樓市走勢是明顯有「惰性」和「滯後」的。股市可以「火箭式」爆升和在「尖頂」形成後立刻大跌,但樓市卻傾向在高位徘徊多一段時間。

例如,98年樓市下跌,但其實99年是回升的,筆者認識不少投資者在99年「走貨」,才真正逃過了當年的「終極一跌」。樓市於97至99年「橫行」一段時間後,才宣告正式大跌。

如果疫情稍緩,我們絕不排除本港樓市會回升。只要環球股市沒有大跌,資金鏈沒有斷裂,暫時仍不見得香港樓市會忽然大幅下跌。

但我們又要想清楚,這一個「魚塘」又有沒有「新魚」呢?2003年之後,「大陸資金」是支撐香港樓市大升的「新魚」,但現在又有什麼「新力量」可使香港樓市重拾升軌?

香港僅靠「地產勢力」的「人為操作」來收緊土地及房屋供應,這情況又是否真的牢不可破呢?

文 : 寒柏

從事金融業,自由撰稿,醉心武俠小說創作;近期發表《汴京遊俠傳》、《獵頭交易》、《清明上河記》和《天人》等小說。著作還包括《金庸雅集:武學篇》和《金庸雅集:愛情、影視篇》等等。

*作者文章觀點,不代表堅料網立場