美國抗疫失敗,經濟不景氣,只能以「印錢」粉飾太平。但俄烏衝突演變為長期戰爭,原油及食品價格大幅上漲,通脹問題越趨嚴重。

美國5月份CPI同比上漲8.6%,美聯儲只得大幅加息0.75%,聯邦基金利率達1.5%至1.75%。此外,美國政府還要考慮取消部份中國貨品的進口關稅,以遏止通脹。

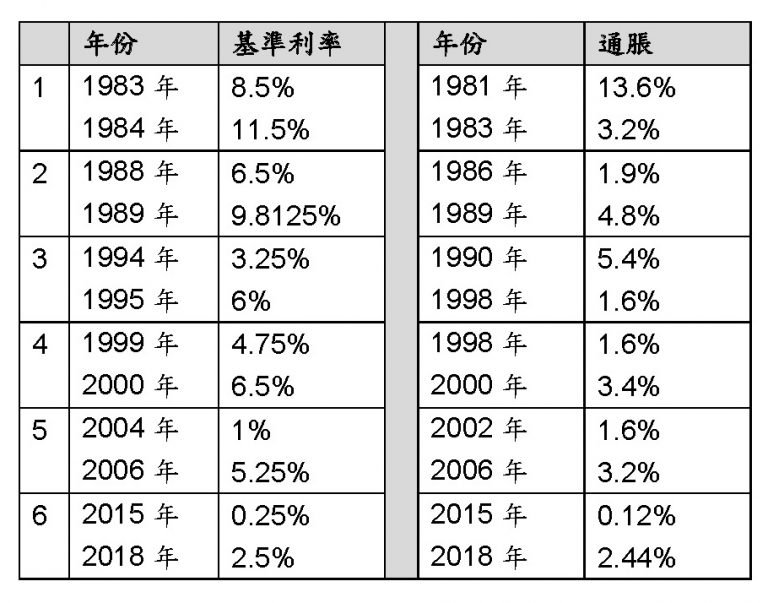

到底美國要加息至什麼程度,才能有效遏止通脹?我們不妨先觀看近40年的歷史數據,從中或許會有一些啟發:

近40年來,我們先後經歷了大約6次加息周期。但每次加息時所面對的情況都並不一樣。

首4次的加息周期都只維持了大約1年,只有最近兩次的加息周期橫跨了2年。換句話來說,多年以來美國都是加息的時候短,減息的周期長。

第1次和第3次的加息後,美國通脹明顯被壓下去。特別是第1次,美聯儲加息至11.5%的「雙位數」水平,通脹便在「雙位數」大幅回落。但除了這兩次之外,美國加息之時,同期的通脹都是不跌反升。

為什麼會有這種情況呢?多年以來,美聯儲都把「通脹目標」設在2%左右。普遍人相信,如果通脹低于2%,經濟會有可能陷入通縮的風險。但是否通脹率達至2%以上便會啟動加息?有時候會,有時候卻不會,美聯儲會按一籃子的因素決定。

名義上,美聯儲會兼看就業率,但似乎更看重整體經濟表現或增長。有時候,明明加息後,通脹率率仍然繼續上升,但整體經濟不景氣,或金融市場上稍有異樣,美聯儲都會毫不猶疑地反過來減息,以救經濟。多年來,我們雖然看到通脹率上升至2%左右後,美聯儲不只一次啟動加息,但每當遇到了環球股災,這加息周期便會草草收場。

在絕大部份的情況下,美國通脹率或許遠高于2%,但仍未至失控的地步,美聯儲的着眼點其實只是放在國內的經濟增長率,而不是影響平民百姓生活的通脹率。

值得留意的是,美聯儲加息至一個什麼地步才可遏止現時已明顯失控的通脹?第1個加息周期,美國基準利息最高為11.5%,已非常接近當時幾近失控的超高通脹率。第2個周期則利率最高為9.8%,比同期的通脹4.8%為高。第3個周期的利率調升至6%,比同期的通脹5.4%為高。第4個周期的息口是6.5%,亦比同期的通脹率3.4%為高。第5個周期則利率曾調升至5.25%,比同期的3.2%為高。第6個周期的息口仍有2.5%,跟同期的通脹率2.44%差不多。

換句話來說,以簡單的邏輯及過去之歷史來看,美聯儲應該要加息至與通脹率差不多的水平,才能有效把失控的通脹重新壓下去!

現時,聯邦基金利率才不過是1.5%至1.75%;通脹率則上升至8.6%。美聯儲的算盤,極有可能是把利率調升至對上兩輪加息周期的水平之間,即大約2.5%至5.25%左右便了事。但根據過往的經驗來看,當通脹率開始失控後,美聯儲只能大幅加息至貼近或超過通脹的水平,才有望可重新遏止通脹率。

最大問題是,今時今日的美國還有本錢及能力忍受大幅加息至接近雙位數的水平嗎?骨子裡,到底美聯儲是否真的打算遏止通脹?大幅加息,其實是否另有所圖?

文:寒柏

從事金融業,自由撰稿,醉心武俠小說創作;近期發表《汴京遊俠傳》、《獵頭交易》、《清明上河記》和《天人》等小說。著作還包括《金庸雅集:武學篇》和《金庸雅集:愛情、影視篇》等等。

*作者文章觀點,不代表堅料網立場