「杜Sir,同我一齊拍個Mox廣告吧。」最近有一個電視廣告,出現了藝人鄭欣宜、導演杜Sir杜琪峯,以及最近紅爆全港的人氣男團Mirror的Anson Lo,推銷的是一間叫「Mox」的虛擬銀行。

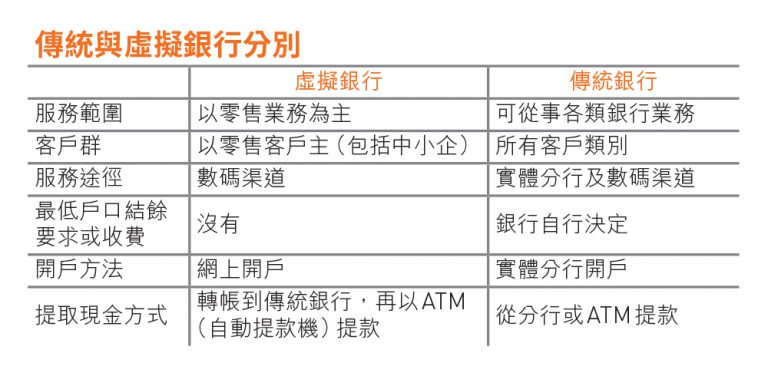

廣告中,杜Sir 要求司機送他去銀行分行看看,但沒有實體分行正是虛擬銀行的特點。面對龐大市場,虛擬銀行的發展方興未艾,現時正在各施各法搶客,競爭非常激烈。

同一時間,醒目的客戶已經四出查探,各家虛擬銀行的好壞優劣,對比綁定那間虛擬銀行消費最為着數。

文:羅偉健 圖:黃冠華

2019至今,香港金融管理局已發出8張虛擬銀行(Virtual Bank)牌照,且已全數開業。虛擬銀行客戶會有一張扣帳卡(Debit Card),拍卡或用手機嘟一嘟就可以消費,與八達通相似。由於是扣帳卡,是電子錢包,所以沒有「找卡數」這回事。購物時客戶可享有優惠甚至即時回贈,絕對是愉快的體驗。虛擬銀行無論存款或貸款利率,甚至是購物,一般都比實體銀行優惠。

代表金融界的立法會議員陳振英,也有使用虛擬銀行,他認為市民不了解虛擬銀行是正常的,因為虛擬銀行在香港的發展仍在起步階段,他建議市民可按照日常生活習慣,選擇適合自己的虛擬銀行。

「綁定場景」推出各種優惠

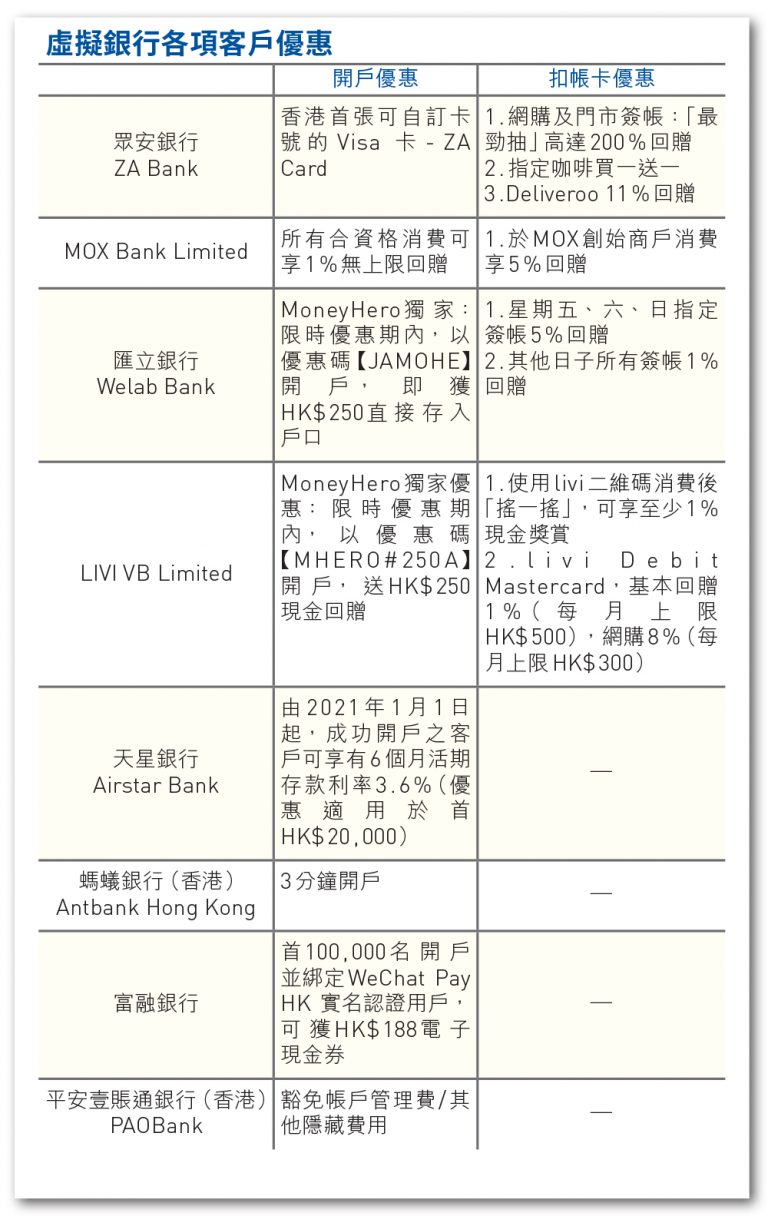

截至去年12月底為止,比較8間虛擬銀行的存款額,以眾安銀行吸金能力最強,存款額達60.36億元,而MOX則以51.93億元存款排名第二,這兩間虛擬銀行已佔行業存款逾7成。為甚麼8間裏面唯獨這兩間跑出?這和虛擬銀行的「場景綁定」有關。

「場景綁定」是虛擬銀行的一大特點,因為虛擬銀行背後有些股東其實另有業務,比如中國銀行的虛擬銀行「Livi」,由京東及怡和合資,並且綁定Yuu會員優惠,變相增加了很多Yuu使用客戶,兼且在京東及怡和旗下的商店使用「Livi」會有優惠。

為甚麼眾安銀行和MOX會跑出?因為他們的「場景綁定」都與市民日常生活相關,所以較多人使用。像眾安銀行,市民使用它於網購及門市簽帳時,有高達200%回贈,購買指定咖啡更是買一送一,使用外賣平台Deliveroo亦有11%回贈。又例如MOX,購物有1%回贈,而且無上限。

至於其他虛擬銀行為甚麼不這麼做?因為他們服務對象不同,比如平安銀行主要針對中小企,透過中小企進出口數據,評估是否值得與其往來,評估完後會主動發放額度予中小企。

陳振英:發牌要求與傳統銀行一樣

8間虛擬銀行優惠各有不同,陳振英建議市民在選擇虛擬銀行時,應該以個人生活模式去選擇,哪一間可以配合到日常需要:「應該依自己的生活模式去選擇,哪間虛擬銀行的專長,能夠結合自己的生活就可以了。從風險角度評估,各間虛擬銀行的監管都非常嚴密的,大家可以放心試用。」

陳振英認為虛擬銀行的服務基本上和傳統銀行大同小異,公司架構也與普通銀行沒有太大分別,金管局在發牌上的要求也和傳統銀行一樣,需要3億港元資本額,管理層亦須獲得金管局確認,具有相關銀行經驗,並且有管理一間銀行的能力,亦要有風險管理部門等等。

由於發牌嚴謹,陳振英認為市民不必感到沒有安全感,覺得與虛擬銀行的接觸只在網上,萬一出現問題可能會求助無門。他解釋虛擬銀行雖然沒有實體分行,但金管局規定每間虛擬銀行都要有總行,客戶有問題除了可在網上投訴外,亦可到虛擬銀行總部作實質的面對面投訴。

24小時運作方便手機開戶

傳統銀行客戶習慣去分行處理大小事務,然而營業時間卻難為了普通上班一族。陳振英說,若要處理一些例如開戶般需要較長時間的事務,有時客戶甚至要請半日假去處理。

然而,虛擬銀行無實體分行,可以每周7天、每天24小時,隨時隨地與客戶進行交易,客戶毋須親臨,所有服務由開戶開始,都是透過網上或手機進行。客戶只要掃瞄身份證、自拍,再遞交個人資料就可以辦理開戶手續。之後無論是申請信用卡或貸款,所花時間亦會較短。虛擬銀行的模式,大大減少了營運者在租金和人手上的支出。

陳振英表示,虛擬銀行提供的服務側重於快捷,跟傳統網上銀行有不少分別:「比如傳統銀行,你想上網開個戶口非常不易,因為最終都要你簽名,留下很多實體證據,才能完成開戶手續。虛擬銀行『天生』就全部通過電子去做,所以比較傳統銀行的電子開戶快捷及方便得多,用身份證拍一拍就可以。」

提款須轉帳到實體銀行

傳統銀行很多時都設有最低存款額的開戶要求,支票戶口更可能要求客戶存款不少於一萬元,但金管局則要求虛擬銀行不能有最低存款額門檻。這種靈活性正正填補了傳統銀行這一方面的服務缺口,讓虛擬銀行可提高效率去競爭。

另外就是存款優惠,虛擬銀行在香港還是新鮮事物,所以首要任務是吸引客戶。陳振英解釋:「要打入一個新市場,初期都是以吸客為主,所以會用存款或貸款優惠:存款利率比傳統銀行高,貸款利息又比傳統銀行低,這樣去吸引客戶去使用他們的服務。」

另外,大家最常問的一個問題:「沒有分行,怎麼提現?」由於虛擬銀行沒有分行,所以不能提供提款服務,如果客戶要提取現金,只可以從虛擬銀行戶口轉錢到傳統銀行戶口,然後用傳統銀行的提款卡去提取現金。

港金融科技仍落後於內地

陳振英認為現時虛擬銀行尚在起步階段,他相信未來發展會有兩個方向,首先是「場景綁定」方面會更全面,除購物之外,可能會引入到餐廳,務求更加融入到每位客戶的日常生活之中,虛擬銀行也因此會得到更全面的大數據。不過,這可能再需要兩三年時間。

另一個發展方向,陳振英認為未來可能會放寬客戶類型,比如接受跨境客戶:「虛擬銀行的競爭優勢正正是網上服務,這配合到一些不是常住香港,但又來過香港,希望享用香港銀行服務的人。這包括大量的大灣區內地居民,甚至是一些境外人士,他們來過香港一段時間,開了戶,也可以在網上享受到虛擬銀行的服務。」陳振英希望虛擬銀行營運穩定之後,金管局可以在客戶區域方面有放寬。

香港在使用電子貨幣的廣泛性方面,與內地仍有一定差距,但陳振英認為,相對於一些歐美國家而言,香港已算是先行一步。他舉例說,香港的競爭對手新加坡,虛擬銀行數量不及香港多,而且發展步伐較慢:「整個金融科技配套,我可以這樣說,東南亞這一邊的銀行,香港做得比較領先,在這個(金融科技)浪潮中,香港保持到基本競爭力,但仍可以向前追,和祖國相比,香港還有好多空間可以改善。」

內地技術智能化程度較高

被問到他本人有沒有使用虛擬銀行服務時,陳振英笑了笑,表示自己是用中國銀行的「Livi」,因為他是中國銀行客戶,所以也按照了自己的日常生活模式,比如買賣股票、保險等作為考慮因素,使用了其虛擬銀行服務。他笑說,為了了解其他虛擬銀行的情況,他也要求自己的助理去使用不同的虛擬銀行,然後向他「匯報」情況。

陳振英總結這段時間的使用心得:「我發現有內地連繫的幾間(虛擬銀行),科技上做得比較好。例如螞蟻及平安,比香港或者本地虛擬銀行先進一點點。」他形容速度是最大分別,比如上傳身份證照片,香港的虛擬銀行需時較長,另外在版面及優惠通知功能上,有內地背景的虛擬銀行會使用比較智能的方法:「我覺得有內地背景的做得比較聰明,可能他們已經有這些經驗,只需將母行的方法直接移殖過來即可。」

收集大數據涉個人私隱 虛擬銀行發展或受阻礙")