美聯儲維持息口不變,但港元拆息卻大幅下降。自5月2日以來,港元1個月HIBOR由3.9863厘下跌至5月23日的0.58964厘。在這短短15個工作天之內,下跌3.396厘。

現時,美元與港元的息差正在擴闊,暫時沒有因應聯繫匯率的制度而收窄。美國基準利率平均約4.33厘,這是美元短期利率的一個指標,卻比港元1個月HIBOR的0.58964厘,高出3.74厘。美元與港元利息之差距如此巨大,應該算是一個比較罕有的現象。

換句話來說,港元只需要支付0.58964厘的短期資金成本,便可以與基準利率高達4.33厘的美元,透過聯繫匯率綑綁在一起,亦即港元相比美元強勢。我們再查看最新匯價,大概是1美元兌在7.83港元左右,算是稍為傾向於聯繫匯率之弱方 (浮動區間為7.75至7.85)。此外,

5月2日至5月6日,香港金管局3度承接美元沽盤,累計注資1,166.14億港元。其中,於5月6日清晨,香港金管局注資605.43億港元,更創出單次注資記錄。香港金管局3度注資後,港元匯價略為傾向於弱方,這10多天以來,匯價算是暫時受控。

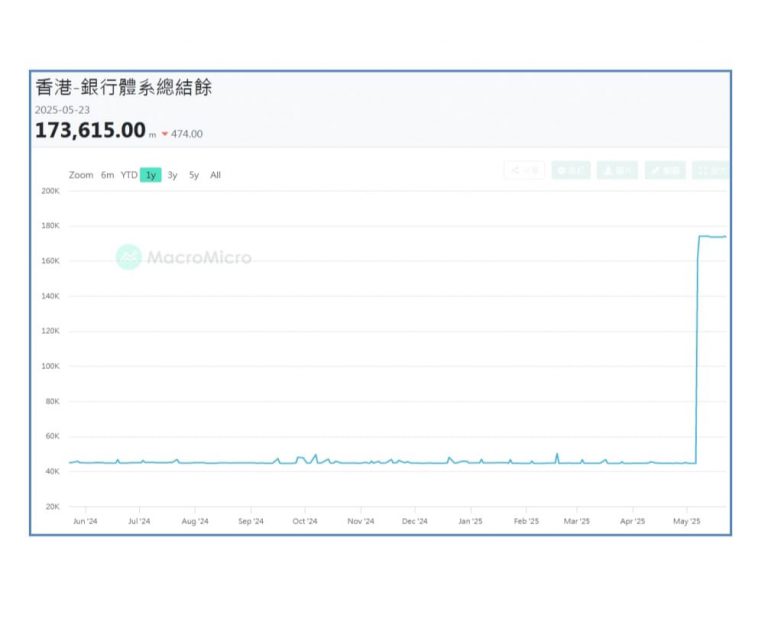

值得留意的是,自從5月份起熱錢湧入香港,除了讓港元拆息大幅回落之外,香港銀行結餘亦由5月2日的446億港元,在短短的3個工作天之內,大幅上升至5月8日的1,741億港元。現時 (截5月23日),香港銀行結餘維持在1,736億港元之水平左右。補充一點,香港銀行結餘自從是2023年5月以來,一直維持在440億港元左右。本年5月份,香港銀行結餘於僅3天的時間,便大幅增加1,295億港元,亦算是比較罕見之情況。(見下圖)

網上資料:截錄自MacroMicro網站

近日,美國發動關稅戰,面對中國時卻出師不利,被中國倒迫而推倒重來,要回到4月2日之前的狀態。美國特朗普執政團隊在極度不理解形勢之情況下,因「財大氣粗」而「踢在鐵板」之上,這不僅是這夥人受了挫折之事,還直接動搖了美國的作為「世界第一」之根基。

全世界都發現,美國最高領導層竟然對美國自身之力量出現嚴重誤判、對中美雙方之強項及短板,都完全不理解。有趣的是,在不足1個月的時間裡,美國由強行要對中國加徵245%關稅,在得不到任何優勢及利益,甚至乎連談判主導權都喪失之情況下,卻要草草回到4月2日之時那30% 之起點。換句話來說,特朗普這次「翻了一個觔斗」,就算還未至「喪權辱國」,亦已經被打臉至「灰頭土臉」。

現時,美國只能用簡單及粗疏的「數字遊戲」繼續迷惑「特朗普信徒」,先一口咬定美國加徵30%關稅而中國只反制10%,算是佔二風。然後完全忽略中國在芬太尼 (美國關稅當中的20%) 事件上,已額外作出反制,並針對美國的煤炭、液化天然氣、原由、園機、大排量汽車、皮卡車及部份農產品等等之實情。除了「特朗普信徒」之外,全世界都看到美國在這次關稅戰中出師不利。

儘管關稅戰算是稍為暫停,但基於美國商界極度不安,在這90天的「休戰」期間,已向中國內地大量下訂單。大家都希望及早囤貨,避免「休戰」後再有變化。

但關稅戰展開後,整個4月份都受到影響。如今就算中國及世界各地全力「補貨」,也很難確保對美國的供貨如常。有研究指,美國於6月份或會再出現大規模「斷貨」之情況。就算美國能安然渡過6月份,中國及其他國家亦不可能在短短90天的「休戰期」之內,便把美國全年之需求都補足。只要特朗普團隊仍不肯真正地「停火」,美國經濟將有機會出現崩潰。

以上僅是貨物供應層面之事項,我們還未提及有大規模美債於6月份到期,中長期美債需求疲弱之情況。此外,特朗普團隊在嚴重的赤字下仍強推大規模減稅政策。美聯儲則憂慮通脹升溫而減息步伐由本年度2次,削減至1次。整個美國金融板塊都充滿着危險的訊號。

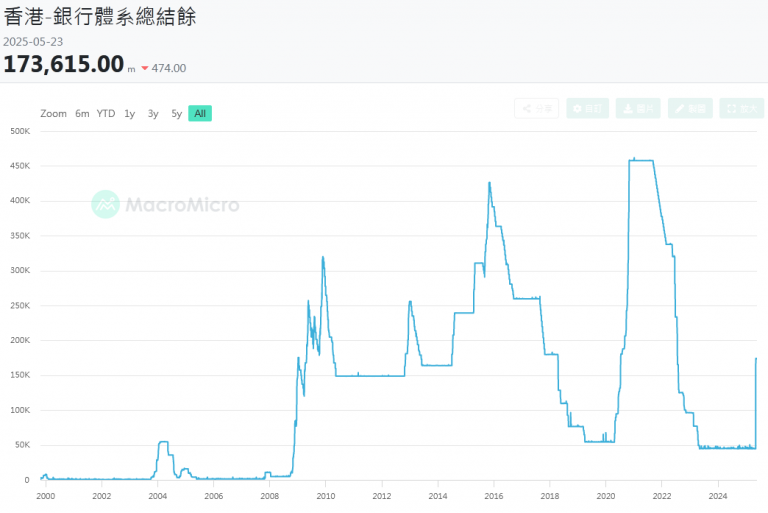

在這個情況下,美元及美債需求疲弱,其他貨幣逐漸走強。有部份熱錢湧入並暫時停泊在香港,似乎在常理之中。如果以長期香港銀行結餘之水平來說,現時的金額亦遠未至「嚇人」之地步 (見下圖):

網上資料:截錄自MacroMicro網站

粗略來說,香港銀後結餘於2008年之後,很多時都在1,000億港元以上,於高峰期則在4,500億港元左右。因此,本年5月份熱錢流入的速度有點「突如其來」,其速度是非常罕見及有點不尋常,但純以其總規模來說,暫時仍不算是太偏離過往之情況。

總結以上的一些粗略觀察,這次熱錢流入之情況有以下的「不尋常」:

● 熱錢流入香港之速度非常快,於本年度5月份僅3個工作天,便導至本港銀行結餘由446億港元上升至1,741億港元,增加了1,295億港元。

● 香港金管局在這幾天之內,亦承接了美元沽盤,高達1,166.14億港元。其中一筆美元承接沽盤為605.43億港元,更創出香港金管局單次注資記錄。

● 這15個工作天以來,港元拆息由3.9863厘下跌至5月23日的0.58964厘,美元及港元的息差,則進一步擴濶至3.74厘。

坊間對這不尋常的情況,並沒有作出太多解釋。所謂的「貸款需求疲弱」,基本上過去3至4年間早已是如此。另外。新股上市的資金亦不會凍結太久,況且該股票亦已經順利「掛牌」,這些事項皆無法解釋熱錢迅速流入、結餘增多及港元拆息大幅下降之形勢。

除了樂觀地認為美元及美債需求不振,熱錢蜂湧至香港之外,我們亦要留神熱錢流入並停泊在香港銀行體系,其可能潛在之真正意圖是什麼呢?

只3天之內,調撥超過1,000億港元流入香港,絕不是尋常之舉措。我們無法判斷這一大筆熱錢是否屬同一夥,但既然同步流入,多少總有關連。國際熱錢所謂的「避險」有很多方法,忽然同一時間選擇香港做「停泊」之地,便顯得有點不尋常。以現時環球經濟的情況來說,資金皆傾向短期投資,流入本港之目的,肯定與「購買房地產項目」這等長線投資完全無關,即連單純的購買股票作投資,年期亦恐怕太長。熱錢蜂湧而至之原因,似是打算在本港股匯市場上進行投機。

觀乎美國4月份受關稅戰影響,股票市場出現很大的波動。據說,特朗普本人及包括與他行動一致的團隊,在股市上購入「期權」,已大賺了超過1,600億美元。有說特朗普財團則至少因這次市況波動而在短短幾天之內,獲利超過30億美元。我們無法證明相關報道是否屬實,但特朗普在媒體上不斷鼓勵及唱好比特幣及美股之情況,皆時有發生。特朗普甚至乎還明目張膽的表示何日何時是最佳買入時機,並曾在鏡頭前笑指團隊有人獲利甚豐。

還有,近幾個月以來,大量購入特朗普虛擬貨幣的投資者,被邀請與特朗普共晉午餐。一時之間,「特朗普午餐入場」的資格,成為投資界的佳話,其風頭更蓋過巴菲德的午餐飯局。

特朗普團隊,再加上與他聯合一起的金融大鳄,除了在美國本土興風作浪之外,又怎會放棄完全自由開放的香港金融市場?雖然金管局於97年亞洲金融風暴後,對我們的金融體系作出了一系列的改革,過去多年來都沒有炒家可以再次撼動本港的金融體系,但這不代表我們可以對任何潛在的風險掉以輕心,現時更應該對本港股匯市場之變化多加留神。

文:寒柏

從事金融業,亦為自由撰稿人。

*作者文章觀點,不代表堅料網立場