近日,長和把集團內的碼頭業務賣掉,將進賬千億港元。本港輿論反應兩極。

有人稱讚「誠哥」知所進退,在艱難的環境下成功「脫困」,並在極短時間內完成這「世紀大刁」。消息一傳出,文章如鱔稿般「蜂擁而至」,一片「歌功頌德」。另一方面,則有人斥責「誠哥」為利是圖,甚至乎是「賣國」,特別是把巴拿馬運河兩端的碼頭賣給美國基金 (據悉背後由歐洲老牌家族出資),或會影響國家的環球戰略部署。

「誠哥」被罵,筆者毫不在乎,但既然《大公報》有寫手狠批這場交易,然後港澳辦還把文章轉載,便似乎值得為這件事情補充一些基本資料。

閱遍坊間評論,較少人談及的是長和集團現時的財務情況。長和集團負債比率較低,現金流充裕。「誠哥」更是早着先機,集團於2023年8月起帶頭開始「劈價賣樓」,「親海駅」樓盤開賣,更正式掀開了本港住宅樓市下跌的「序幕」。幾十年以來,「誠哥」一直是香港首富,兒子李澤鉅「接棒」後,業務亦蒸蒸日上。現時,無論是歌頌或批評長和集團的人,都很少參閱其財務報告。

即使有人查閱長和集團的財務報告,亦會發現其最新2024年首半年的業績表現依然亮麗,以一般財務數據及比率分析而言,更是無可挑剔。但想深一層,當環球經濟不景氣,同業更在水深火熱之際,難道長和集團可以完全置身事外?

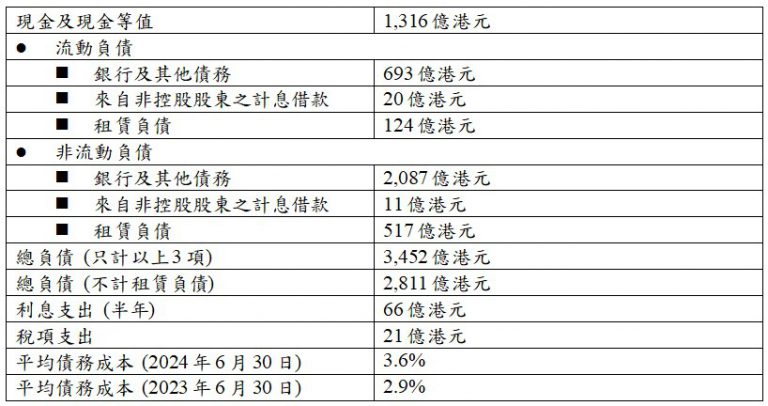

我們不妨參閱長和集團於2024年的中期報告當中的幾個數據:

若我們要「說好長和故事」,大可以傳統會計及財務分析來演譯其數據。

例如,我們可以看其gross leverage及gross gearing,,甚至乎把現金扣減,只看其 net gearing,都不難得出結論,認為其負債率或槓桿甚低。若相比本港其他傳統家族或地產集團,長和集團的槓桿還可以說是「偏低」。若只計算以上3項負債,集團「流動或短期負債」僅是837億港元,其現金卻有1,316億港元,即就算集團什麼也不幹,其手頭上的現金亦足夠全數償還其1年內到期的負債。如此健康的財務報表,我們還有什麼好挑剔呢?

大家不妨先放下成見,據以上的簡單數據節錄,長和集團的總負債達3,452億港元。現時,我們一般會忽略租賃負債,但就算把相關數據剔除,長和集團的總負債尚有2,811億港元,絕對不是少數目。

當年,債台高築的恆大集團,其總負債大概是3,000億港元。現時被屢傳陷入財困的新世界,其總負債亦不過是1,400億港元左右。

說到這裡,或許會有人感到耐煩,並提出質疑,我們又豈能如此簡單的以總負債金額類比?為何不看財務比率呢?當然至少要把負債除以總資產或淨資產,或以總負債比EBITDA,甚至乎以EBITDA比較其利息開銷等等,才會較有意義罷?

筆者在這裡想分享一個簡單的竅門。當我們面對動輒涉及上百億元,甚至乎幾千億元的數據,自然會有點麻木。我們只能透過「百分比」來看清楚相關的比重 (即把總數當為100),以過去的數據比較,看其增長率便可以得知其升跌。此外,我們亦可以透過一些商業原理,把兩至三組數據構成一些「比率」,例如負債除以淨資產等等,便可以通過一些簡單的比率去粗略審視其財務狀況。最終,我們還可以把這些數據及比率與同儕相比,便會對其財務表現有一個較客觀的感覺。

但無論如何,我們把這些「百分比」、「增長率」及「比率」看得倒背如流後,千萬別忘記相關數據的「金額」,更永遠不要忽略其實質上的「規模」。

現時,以其他香港地產商或投資者的情況來說,現時它們大都陷入「入不敷出」的情況。由於房地產連年升值,於跌市前的的租金回報僅有不足2厘。當美聯儲把美息調高至5厘後,本港HIBOR一直在3.5至4厘左右橫行。很多地產商的融資成本更高達6厘。假設借貸率為50%,地產商或投資者在扣減租金收入後,每年的利息淨支出至少有1厘。

若物業投資者只有一個1,000萬港元的物業,其資金缺口僅是10萬港元。這投資者可能是「受薪一族」,其薪金扣減日常開支後,仍可以輕鬆支付這10萬港元。甚至乎,該投資者還可以「兼職」,每年找10萬港元亦非一件不可能之事。退一步來說,這投資者就算把該物業賣掉,最多蝕本,但好歹也可以全身而退。

當物業的價值高達500億港元的話,情況便會複雜得多。其每年的資金缺口便至少有5億港元。某些老牌家族就算口袋裡有錢,但在低息環境持續20年後,亦不可能會有人把數百億港元閒放在銀行。現時,高息環境持續3年,便等同消耗了至少15億港元。這手持500億港元的老牌家族或投資者就算有其他業務,但今時今日有什麼生意可以每年進賬5億港元?還要是現金?那麼,它們大可以賤賣資產呀?那1,000萬港元的業主,其物業可能不過是一個單位,賣給「用家」,尚有人「接貨」。相比起來,這坐擁500億港元物業的老牌家族,除非旗下投資了5,000個1,000萬元的住宅單位,否則多半投資商廈、商場、停車場及店舖,其物業的估值都以「投資價值」為主。今時今日,有誰會願意會以估值接貨?就算大幅打折,亦無人問津。以真正的「市價」計,很多地產商其實已經「資不抵債」。

如果某地產商的資產值達到5,000億港元呢?這大概解釋了某些正陷入財困的大家族之情況。由此可見,我們在分析時,絕對不能忽略其「規模」,並要對「金額」保持敏感。

長和的情況,當然要比全港所有地產商或傳統家族為佳。現時,其半年期的利息支出不過是66億港元。以非常粗略的估算,全年支出亦不過是132億港元。但反過來說,這132億港元的利息支出,亦絕對不是一個少數目。

由於長和的財務規劃非常穩健,反應亦比同業快。多年來,長和以相對低息發債,亦可以向銀行取得超低息貸款。再加上長和業務遍布全球,尚可以在不同的國家舉債,相信亦做了一定程度上的利率及匯率對沖,其平均融資成本至今依然保持在低水平。

但隨着高息環境持續下去,集團的「再融資成本亦會逐步被提高。當利率對沖合約到期後,更不可能以數年前的價格再融資。現時,其平均融資成本在短短1年之間,由2.9%上升至3.6%。除非美聯儲忽然大幅減息,否則任何企業或集團的融資成本,都只會逐漸增加。

值得一提的是,長和集團的業務遠比同儕多元化,但其業務性質非常「穩健」,都屬於「資本密集型」的生意,即「重本生利」的一類。這些業務有「穩定現金流」,亦有濃厚的「收租性質」。

簡單來說,集團在過去20年超低息環境下所投資的這些多元化「收租業務」,其計價都以多年來的低息情況作估算。這些「穩健」的業務,其回報不會太吸引,但至少比當年的美息為高,且可為集團帶來非常穩定的現金流。在低息環境持續下,這些業務的估值更曾屢創新高。

但現時環球進入了高息周期,這些「收租業務」的情況,其實與本港商業物業之情況類同,只是程度有異而已。舉例說,中國以外的碼頭,其收益不過是1%左右,不會比香港工商物業好太多。純以商業投資角度來說,根本不可能會有買家以「估值」購買碼頭業。(所以,這當然不算是「商業行為」了。)

對長和集團來說,我們還不用說面對美國政府將來的制裁之嚴重風險,單是碼頭業務本身,足以為集團構成不少財務壓力。長和不過是一間講求「逐利」的「民營企業」,難得可以「脫身」,還能「賣個好價」,當然想「急售套現」了。

反過來說,就算長和不肯賣,一所「民營企業」又憑什麼可以抵禦美國政府?純以長和的角度看,「走遲半步」,恐怕有可能陷入「萬劫不復」之境。

我們當然可以對人家的「道德要求」提高,並繼續狠批長和。但大家又不妨想想,美國政府掌握了美元及美軍,只要「一紙令下」,各地的碼頭都難免要「跪低」及聽其號令。甚至乎連該地的政府也只好順應美國政府的要求。長和若繼續經營碼頭,即會陷入「兩難局面」。若不聽從美國指揮,肯定會遭報復,若對美國聽聽話話呢?則又會受到中國政府的責難。屆時,若長和集團被美國欺壓,以集團與國家近年的關係來說,恐怕亦未必會得到內地政府的支持,甚至乎會遭輿論恥笑。

退一步來說,若各地碼頭的經營權如此重要,為何國企不出個價錢?就算要打折,要求長和集團以「友情價」出讓,亦未必不可能。

但反過來說,就算國企買了這些碼頭業務的經營權,面對美國政府的制裁,亦一樣不易處理。這筆投資不見得可以在短期內會有什麼回報,甚至乎虧本的機會不少。除非其戰略意義真的非常重大,國企本身有充足的條件及準備與美國政府周旋,否則我們又豈能把老百姓的錢投進這「無底深潭」?

總的來說,長和集團「賣碼頭」,當然是純「商業考慮」而全盤忽略國家的「戰略考量」。其中,長和除了是「逐利」之外,其實在高息環境下,任何一個「資本密集型」的企業都有需要盡快「出售資產」及「減債」。

長和的財務情況當然比全港所有地產商及老牌家族為佳,但不代表其完全沒有資金壓力。在環球經濟環境欠佳及高息環境下,根本不可能有人可以完全獨善其身。

文:寒柏

從事金融業,亦為自由撰稿人。

*作者文章觀點,不代表堅料網立場