上文《不排除這是國際炒家攻擊股匯的前奏》提及,近日熱錢流入香港,銀行結餘上升至1,736億港元左右。

相對來說,美國推行好幾輪量化寬鬆期間,香港曾錄得有大約1萬億港元的熱錢流入,銀行結餘曾高達4,500億港元。現時熱錢流入的幅度,仍遠不及當年。儘管如此,但現時美聯儲在縮表及維持高息期間,有熱錢在極短時間內留入,再加上銀行拆息大幅回落,美元與港元息差巨大,本港隔夜拆息更創19年新低,這事情始終值得我們關注。

以現時環球政經局勢來看,短錢流入本港應該與中長線投資無關,我們更不能排除有個別國際炒家或想故技重施,在本港股匯市場上興風作浪。

筆者與朋友談及此事,很多人都不約而同的指出,香港政府連續好幾年錄得財赤,財政儲備只剩下約6,697億港元之水平,擔心若真的再有國際炒家攻擊「聯繫匯率」,或會增加香港金融體系的風險,亦無疑會對本已疲弱的香港經濟雪上加霜。提出這講法的人,當中亦不乏金融界別的朋友。

在此,我們不妨先理順一下基本邏輯,到底財政儲備減少,會對「聯繫匯率」造成直接影響嗎?其實,香港政府財政儲備多寡,跟「聯繫匯率」制度沒有直接關係。真正支撐着整個制度的,並非港府財政盈餘或財政儲備,而是外匯基金。請參閱下圖:

網上資料:節錄自金管局網站

整個「聯繫匯率」制度,目標是把美元兌港元匯率,固定在7.75至7.85區間。香港政府或金管局,是怎樣達成這固定利率之效果呢?

其操作主要是由金管局代表外匯基金發行外匯基金票據及債券,以外匯基金作為發行票據的擔保及支持。當銀行結餘過多時,金管局便增發票據,回收港元。另一邊廂,當資金不足、流動性出現緊張時,金管局可以贖回票據,向銀行注入港元。若港元匯率觸及弱方保証 (7.85),本港銀行可向金管局賣出港元換美元,導至銀行結餘減少。此時金管局或會贖回票據,以防止利率飊升。在這操作下,外匯基金當中的短期票據,便有「貼現窗利率」之效果,到成為了HIBOR 的參考指標。

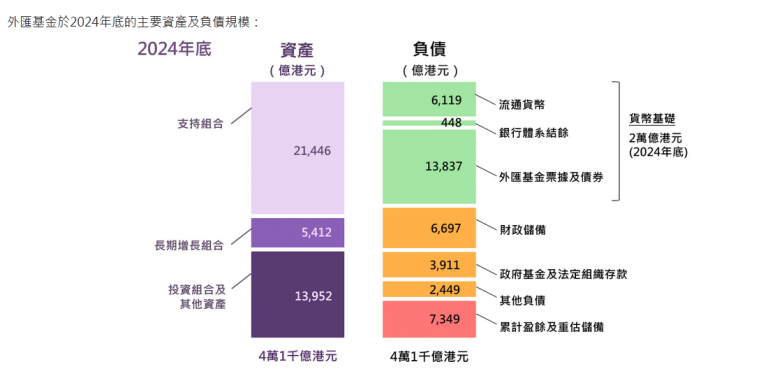

這外匯基金票據的操作之關鍵則在於,其背後有沒有足夠的儲備支持。根據2024年的數據,外匯基金票據有13,837億港元,流通貨幣有6,119億港元,再加上銀行結餘448億港元,香港的貨幣基礎則合共有20,404億港元。

外匯基金的資產規模龐大,有40,810億港元資產,當中有至少52%,亦即21,446億港元為「支持組合」,亦即流通性極高及信貸質素極好的美元資產,足以支撐「聯繫匯率」。

據公開資料顯示,外匯基金合共的40,810億港元資產 (2024年底),粗略分為以下幾大類:

● 其中的52.56% 或21,446億港元為「支持組合」,其表述為「流通性極高及信貸質素極好的美元資產」,相信以美元及短期美國國庫債券為主。

● 其中的13.26% 或5,412億港元為「長期增長組合」,包括私慕股權及房地產投資。私慕股權涉及一些非上市的股權,相信是一些具發展潛力公司之股份投資。私慕股權及房地產都屬於「流動性」比較低的資產,需要長期持有。

● 其中的34.18% 或13,952億港元為「投資組合」及「其他資產」,包括公開市場(包括已發展和新興市場)的資產。相信是指美股、港股及內地股票等等。所謂的「其他資產」,主要是港府透過外匯基金持有的港交所之股份。據公開資料顯示,港府持有港交所5.9%股份,以2025年5月30日的股價計算,港交所市值約5,018億港元,外匯基金所持有的股份,價值約296億港元。

由此可見,外匯基金的組成相對多元化及涉及不同範疇,但仍有很重的美元成份,並有52.56%左右是美元及短期美國債券。

另外,據金管局總裁余偉文於近日的訪問中亦有談及,金管局已陸贖將外匯基金的「投資組合」分散至非美元資產,包括人民幣、歐元、日圓及英磅等等。他透露「投資組合」及「支持組合」的美元資產,由過去90%以上,下降至2024年底的79%左右。如此一來,既然52.56%的「支持組合」主要是美元資產,即另外有26.44%的美元資產 (79% – 52.56%),藏在「投資組合」裡。換句話來說,13,952億港元的「投資組合」中,有10,790億港元仍是美元區的股票,其他非美元區市場的股票,僅佔3,162億港元

總的來說,儘管港府財赤連年,財政儲備銳減,但仍不會直接對「聯繫匯率」構成壓力。真正支撐「聯繫匯率」的是坐擁4.1萬億港元資產的外匯基金;其組成部份,仍是以美元資產為主。

文:寒柏

從事金融業,亦為自由撰稿人。

*作者文章觀點,不代表堅料網立場