承接《不排除這是國際炒家攻擊股匯的前奏》及《財政儲備減少會影響聯繫匯率嗎?》兩篇文章,涉及了本港「金融體系安全」的領域,本文繼續討論相關範疇。

前文提及,港府財政儲備多寡,是盈餘或財赤,並不會對「聯繫匯率」的穩定性構成直接的影響。真正支撐「聯繫匯率」的是高達4.1萬億港元資產的「外匯基金」。現時,「外匯基金」以流通性極高的美元資產為主:

據金管局總裁余偉文於近來的訪問中談及,美元資產的投資,大約有過去的90%下跌至79%左右。換句話來說,「外匯基金」的「投資組合」裡,仍是以美國資產為主。一方面,港府為了支撐聯繫匯率,理應儲存「流動性美元資產」。另一方面,我們又要留意到美國政府財政紀律每況愈下,美國國庫債券相對滯銷,港府亦需要作出分散投資,建構相對上多元化的資產組合。

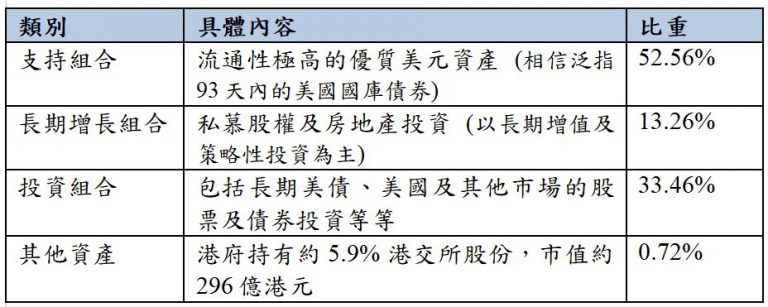

現時,綜合網上公開資料所顯示,「外匯基金」的美元資產由過去90%下降至79%,當中有52.56%為「流通性極高的美元資產」,相信主要是短期美國國庫債券。

另一邊廂,長期美國國債的比重相對下調,這避免利息高踞不下、長期債需求不足的情況下,長期美國國債下跌而造成「賬面損失」或萬一需要兌換而造成的嚴重虧損。值得留意的是,這種改變並非「去美元化」,而是單純的為了平衡各種風險。最終,「外匯基金」始終要支撐「聯繫匯率」,最合理的做法依然是持有相對較多的美元資產。即使投資美國500強的股票,已經涉及有「資產增值」之成份,相關投資的可用額度應該會有所限制。

總的來說,「外匯基金」的4.1萬億資產裡,雖然所持有的是以美元資產為主,但其比重正在下降。所講的美元資產亦非簡簡單單的美元,而是短期美國國庫債券。當中,我們可以留意到原來「外匯基金」的投資分配並非完全不能撼動,而是會按情況而以作出調整。

問題來了,到底什麼人,或什麼機構,並根據什麼原則而作出投資分布的改變呢?直白一點來說,「外匯基金」的「話事人」是誰?這一皆列明在《外匯基金條例》之上。根據《外匯基金條例》的第3點 (請參閱以下相關的節錄):

外匯基金的設立、控制及管理

現設立一項基金,名為“外匯基金”(the Exchange Fund),由財政司司長掌有控制權,並須主要運用於財政司司長認為適當而直接或間接影響港幣匯價的目的,以及運用於其他附帶的目的。財政司司長在行使控制權時,須諮詢外匯基金諮詢委員會,該委員會由財政司司長出任當然主席,其他委員則由行政長官委任。 (由1946年第12號第2條修訂;由1983年第26號第2條修訂;由1992年第82號第3條修訂;由1999年第68號第3條修訂)

●(1A) 財政司司長除為上述主要目的而運用外匯基金外,亦可為保持香港作為國際金融中心的地位,按其認為適當而運用外匯基金以保持香港貨幣金融體系的穩定健全。(由1992年第82號第3條增補)

●(1B) 財政司司長為第(1A)款所指明的目的而運用外匯基金時,須顧及外匯基金的主要目的。(由1992年第82號第3條增補)

簡單來說,財政司司長掌有「外匯基金」的控制權,但行使相關權力時,始終需要附合「適當而直接或間接影響港幣匯價之目的」,亦同時兼顧「可為保持香港作為國際金融中心的地位」及「適當而運用「外匯基金」以保持香港貨幣金融體系的穩定健全」等等目標。在行使控制權時,須諮詢「外匯基金諮詢委員會」。該委員會由財政司司長出任當然主席,其他委員會則由行政長官委任。

財政司司長在使用「外匯基金」資產時,要顧及「捍衛聯繫匯率」、「保持香港作為國際金融中心地位」及「保持香港貨幣金融體系穩定健全」此3大目標。其權力亦受到成員由行政長官委任的「外匯基金諮詢委員會」所限制,相信在關鍵時刻及涉及重大議題上,其運作機制上,會受到適當的制衡及監督。其次,中央政府對特區行政長官及財政司司長亦有絕對的任免權,在體制上亦算是一種簡接的制約。

多年來,即使我們面對國際炒家多次的衝擊,金管局仍可成功捍衛「聯繫匯率」制度。由此可見,由「外匯基金條例」所建構的制度,一直行之有效。

當然,金融產品或衍生工具日新月異,能夠衝擊港元體系的工具,早已不只簡單的股市期指或港元期貨等等。據公開資料顯示,早有國際炒家曾試過以期權衝擊港元。最終,炒家雖然無功而還,但這些案例絕對值得我們警剔。另外,近來香港剛通過「穩定幣法案」,若發展「穩定幣」及「虛擬貨幣」市場吸引大量海外資金,這將會大幅增加本港貨幣供應之波動性,亦會對香港金融體系的安全性構成一定的威脅。

屆時,香港「外匯基金」要繼續支撐「聯繫匯率」,又要應付頻繁的資金進出,甚至乎要為「穩定幣」及「虛擬貨幣」萬一出現擠兌或「爆煲」等情況而有所準備,其資產比重或需要作出相應的調整。

文:寒柏

從事金融業,亦為自由撰稿人。

*作者文章觀點,不代表堅料網立場