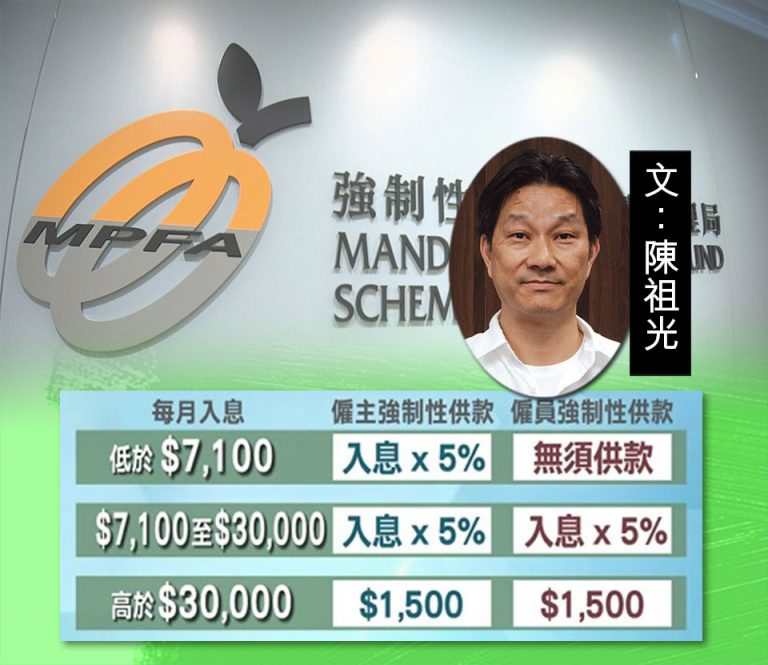

近日有消息傳出積金局計劃調整強積金供款入息上下限,引起了坊間討論。當然是有支持和反對,涉及金錢利益,得益者贊成,要負擔更大支出當然反對。看勞工顧問委員會內勞資雙方各自立場,便可知一二。但說也奇怪,有一種反對增加供款的聲音,是來自打工仔,認為增加供款只會肥了基金經理,這個觀點,值得當局考慮。

強積金是特區政府於2000年推行的退休保障制度,旨在幫助勞工在退休後擁有基本的生活保障。強積金計劃強制僱主和僱員都必須定期為每位僱員繳納一定比例的工資作為退休金,並由指定的受託人進行管理和投資。在這段陳述看,對勞工應該是一件好事,平時怎樣亂使錢,到65歲無得做時,也有點錢生活,問題是當你拿得到錢時,夠不夠生活。所以調整增加供款,僱主付出多些,得益當然是僱員,那會反對?問題就在「管理」與「投資」上了。

當年設計強積金計劃的人,一定是個很聰明的人,將政府的責任推了給攪強積金計劃的金融機構,明比錢他們賺,搞活了一個基金專業,以投資可升可降來吸引勞資雙方同意計劃。基金經理管強積金,無論升跌,手續費都一定要付,又不需要負責任,必賺!僱主又視強積金為人工一部份,只不過付款方式不同,冇所謂。員工以為僱主供款是多了錢,又可免稅,自己供一點當儲錢,將來有個保障,可以啦。小市民打工仔,怎會詳細研究強積金的回報,就算你保本投資也蝕了管理費,而且市場上有多種投資選擇,對於缺乏金融知識的參與者來說,選擇合適的投資基金就是個難題。

在未出現一個更理想的退休制度前,強積金計劃仍然是個好選擇,調整強積金的供款上下限,如果投資有道,必然會提高退休後的資金儲備,幫助參與者在退休後維持更高的生活水平。但參與者的供款依然受市場風險影響,如果市場表現不佳,可能導致投資回報低於預期,甚至出現虧損。特區政府和相關機構應該考慮如何進一步提升強積金的效益,例如降低管理費用、增加透明度以及提供更多元化的保本投資選擇。隨著人口老化問題的加劇,強積金的可持續性和有效性也成為了未來特區政府的挑戰。

文 : 陳祖光

同仁基金會主席、四川省政協委員、香港警察隊員佐級協會主席顧問

*作者文章觀點,不代表堅料網立場

》")