自2008年爆發環球金融海嘯之後,美國推出「量化寬鬆」政策,推高全球的資產格價,在不同的領域上都製造出「資產泡沫」。

以經濟學來推論,在比較簡單的世界裡,政府「多印銀紙」,自然很快便會使百物騰貴,通漲連年。但現實世界並不是這麼直接和簡單。無論在現代或古代,真實的經濟體系、財金制度和生產結構等等,都十分複雜;我們有不少貨幣的「儲水區」,因此「錢太多」亦不會立刻推升消費物價。

例如,2008年的「量化寬鬆」啟動後,並沒有立刻推升消費物價,而是流入不同的財金體系。首先推升的是油價,然後是鐵礦沙及其他大宗商品。各國的樓價也錄得升幅。低息環境亦令債市興旺,最終更讓股市止跌,並節節上升及創新高。除了金融現貨市場上升之外,期貨市場當然亦早有升幅。粗略的說,「量化寬鬆」衍生出的大量「流動性」,製造了「大宗商品泡沫」、「樓價泡沫」、「債市泡沫」、「股市泡沫」及「期貨泡沫」等等。此外,亦有不少「財金創新」之產品吸納多出來的資金,例如是不同類型的理財產品及對沖工具,屬於「衍生工具產品」的類別。還有,近年興起的「比特幣」,也算是其中一個「儲水區」。

各個「儲水區」亦是一環扣一環,最終會波及實體經濟,並推升物價。例如,樓價上升會增加居住成本,使租金及供樓成本大增,之後會推升消費物價。又例如,大宗商品價格上升,亦會使製造成本上漲,之後也會推升消費物價。此外,股價及衍生工具泡沫會製造出更多的資金,亦會流入實體經濟。

近年以來,到底那一個泡沫較嚴重呢?或可先聚焦看各地的股市及樓市:

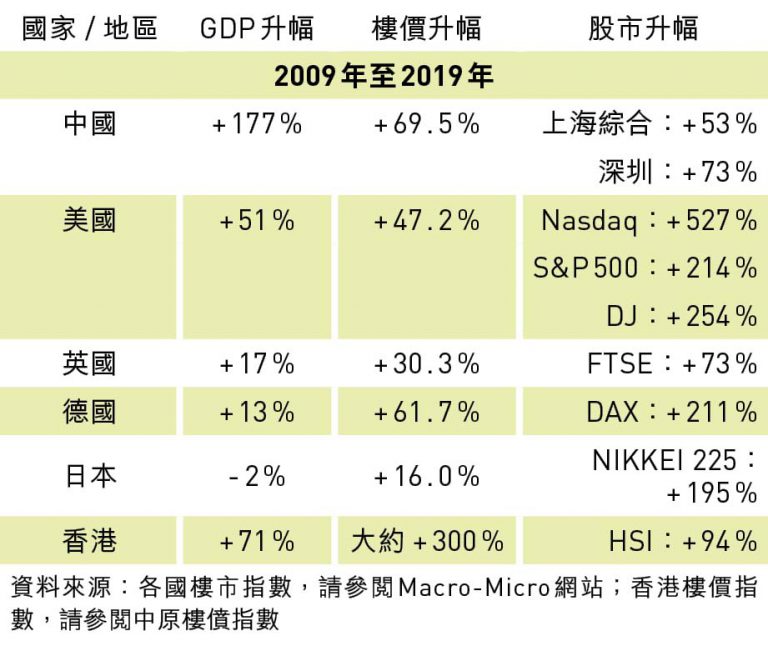

整體而言,自金融海嘯之後,各國的經濟皆有升幅,但樓市和股市,大都跑贏同期的GDP增長。「量化寬鬆」明顯的造成了「資產泡沫」。

以房地產市場來說,英國,德國和日本等樓價指數升幅,皆遠高於其經濟增長的增幅,有明顯的「房地產泡沫」傾向。中國房地產的升幅驚人,但整體樓市指數不過是上升了69.5%,反而遠低於GDP的增長,尚算健康。當然,以個別城市的的情況來說,「樓市泡沫」情況肯定嚴重。例如,香港的經濟成長不過是71%,但樓價指數升幅,卻達至300%左右。中國的一、二線城市的樓市升幅,亦同樣驚人。當然,很多歐美主要城市皆有此情況。

值得一提的是,美國自金融海嘯之後,房地產泡沫爆破,但因「量化寬鬆」的關係,樓市早已重拾升軌,但近10年的整體樓市的升幅,還不過是47.2%,比同期的GDP增長 (51%)為低。那麼,錢去了哪裡?

原來,近10年以來,美股急升,Nasdaq有527%的增長,S&P500的升幅達214%,連Dow Jones也有254%的增幅,皆遠高於同期的GDP及房地產指數之增長。此外,美國股市的升幅亦冠絕全球,其他發達國家的股市升幅,皆遠遠追不上。

美股確實有「泡沫現象」,但又會否爆破呢?再看看其PE ratio,Nasdaq的PE,由2009年底的14.05倍,上升至2020年6月份的27.19倍。S&P 500的PE則達22.21倍,DOW JONES則有21.85倍。美國的股市PE倍數雖然比平均值高,但還未至瘋狂的地步。當然,「新冠肺炎」疫情下,來年公司的盈利將會受到嚴重的打擊,某些行業更將步入寒冬。可是,疫情爆發以來,美聯儲瘋狂的「印鈔」,股市大幅反彈,除非疫情可忽然消失及得到解決,否則,縱然美股不再上升,PE亦會因盈利下跌而處於更偏高的水平。

總的來說,各國房地產都可能已有泡沫,中國的房地產整體指數雖然看似不高,但主要城市 (包括香港) 的升幅都十分驚人,絕不能說沒有泡沫。美國則股市連年創新高,亦已到了偏高之水平。美國重啟「量化寬鬆」,勢必進一步推升資產價格,形成更嚴重的泡沫。可是,由於「新冠肺炎」疫情爆發,經濟不景氣,企業盈利難以維持,甚至乎已開始有「倒閉潮」及「失業潮」,增加了「資產泡沫」爆破之風險。

最後,美股的泡沫已越吹越大,但全球經濟不景氣,「倒閉潮」及「失業潮」已開展,美國企業又能否維持其盈利水平呢?

文 : 寒柏

從事金融業,自由撰稿,醉心武俠小說創作;近期發表《汴京遊俠傳》、《獵頭交易》、《清明上河記》和《天人》等小說。著作還包括《金庸雅集:武學篇》和《金庸雅集:愛情、影視篇》等等。

*作者文章觀點,不代表堅料網立場